2020年,尽管全球经济环境复杂多变,但中国通信行业凭借其在新基建、5G技术商用等领域的战略地位,持续受到投资者的高度青睐。这一年,行业并购活动呈现出规模扩大、跨界整合加速的鲜明特点,为产业升级与创新发展注入了强劲动力。

一、并购市场概览:聚焦5G与新兴技术

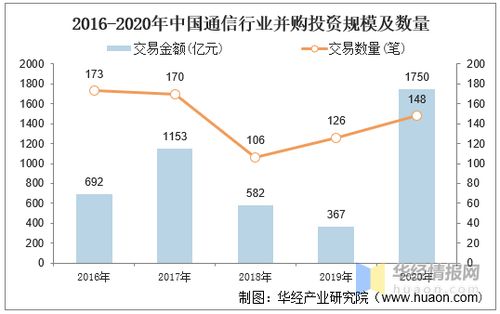

2020年,中国通信行业的并购交易主要围绕5G网络建设、云计算、物联网及人工智能等前沿领域展开。随着5G牌照的全面发放和商用进程加快,运营商、设备商及产业链上下游企业积极通过并购获取关键技术、扩大市场份额。例如,多家上市公司通过收购中小型科技公司,强化在芯片、光模块、边缘计算等细分领域的竞争力。私募股权基金和战略投资者也加大投入,推动行业整合与资源优化。

二、投资热点:通信与多领域交叉融合

值得注意的是,2020年通信行业的并购不仅局限于传统业务,还呈现出与其他行业深度融合的趋势。其中,与生物质能等新兴能源领域的结合尤为引人关注。如图所示,生物质能资源数据库信息系统的建设与应用,正逐步与通信技术(如物联网监测、大数据分析)形成协同。部分通信企业通过并购或合作,切入智慧能源管理领域,利用通信网络实现生物质能资源的实时监控与优化配置,这体现了“通信+能源”的跨界创新潜力。投资者对此类融合项目表现出浓厚兴趣,认为其兼具技术前瞻性和市场增长空间。

三、驱动因素:政策支持与市场需求双重推动

政策层面,国家“新基建”战略的推进为通信行业并购提供了宏观利好。政府鼓励企业通过兼并重组提升核心技术能力,尤其在自主可控的通信设备、网络安全等方面。市场层面,疫情催生了远程办公、在线教育等数字化需求,进一步拉动了通信基础设施投资。投资者看好行业长期前景,愿意通过并购布局未来增长点。

四、挑战与展望:理性投资与生态构建

尽管并购活跃,但行业也面临整合风险、技术迭代快速等挑战。部分交易估值偏高,需警惕市场过热迹象。通信行业的并购预计将更注重生态协同,例如加强数据系统(如生物质能数据库)与通信网络的互联,推动产业智能化。投资者在青睐通信赛道的也将更关注项目的可持续性与跨界融合实效。

2020年中国通信行业并购业务在投资者追捧下蓬勃发展,跨界案例(如通信与生物质能信息系统的结合)成为亮点。这既反映了行业的技术驱动力,也预示着未来通信将在更广泛的经济社会中扮演核心纽带角色。